アメリカの鉱物戦略:トランプ大統領、グローバルサプライチェーン再構築への大胆な一手

世界的な緊張が高まる中、ドナルド・J・トランプ大統領は2025年4月15日、アメリカの産業構造を根本から変える可能性のある大統領令に署名しました。彼は、重要鉱物の加工に関する通商拡大法232条に基づく調査を開始しました。これは、「アメリカ・ファースト」政策を推し進めると同時に、スマートフォンからミサイル誘導システムまで、あらゆるものを支えるサプライチェーンの脆弱性を認めるものです。

1962年通商拡大法に基づく232条調査では、特定の輸入品が国家安全保障を脅かすかどうかを判断し、大統領は対象を絞った関税から全面的な輸入制限まで、さまざまな救済措置を講じることができます。重要鉱物に関して言えば、その重要性は非常に高いと言えます。

アメリカの力の見えざるバックボーン

スマートフォン、電気自動車、高度な兵器システムの裏には、見過ごされがちな現実があります。それは、アメリカの技術的優位性が、ほとんどのアメリカ人が名前を知らない鉱物に支えられているということです。

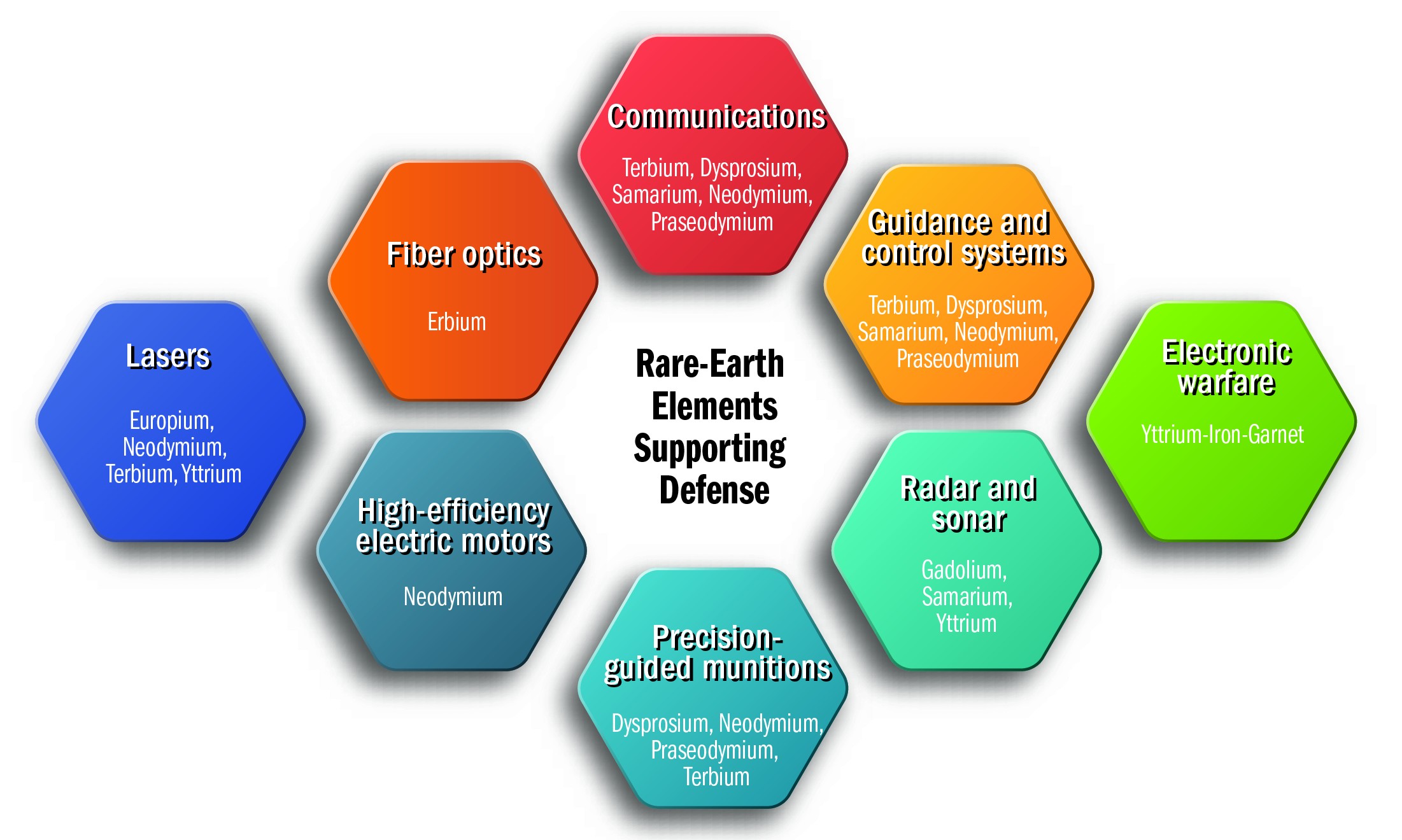

ネオジムやジスプロシウムのような希土類元素は、ガリウムやグラファイトのような重要鉱物とともに、現代技術の隠れた構造を形成しています。これらの元素は、電子機器の小型化、グリーンエネルギーの効率化、軍事用ハードウェアの精度向上を可能にします。しかし、アメリカは経済の活力と国防に不可欠な材料を潜在的な敵対国に依存するという不安定な状況に置かれています。

大統領令は商務長官に対し、原材料だけでなく、アメリカのイノベーションを実際に支える加工品や派生製品についても、この脆弱性を包括的に評価するよう指示しています。

「この調査は、リスクを軽減し、アメリカ産業のバックボーンを強化することが根本的な目的です」と、政策審議の機密性から匿名を条件に、政権に近い情報筋は述べています。

この調査は必然的に中国に焦点を当てることになります。中国は約90%の世界の希土類加工能力を支配しており、他の重要鉱物でも同様の支配力を持っています。この力の集中は、中国によるガリウム、ゲルマニウム、アンチモン、および6つの重希土類金属の輸出禁止によって顕著に示されました。これらの措置は、世界の技術サプライチェーンを混乱させました。

| 種類 | 定義 | 例 | 主な用途 | 課題 |

|---|---|---|---|---|

| 重要鉱物 | 経済、技術、国家安全保障に不可欠な天然資源。 | リチウム、コバルト、ニッケル、銅、グラファイト | バッテリー、半導体、再生可能エネルギーシステム(太陽光パネル、風力タービンなど)。 | 地理的な分布の偏り、サプライチェーンの脆弱性、環境問題。 |

| 希土類元素 | 独自の磁性、発光性、触媒特性を持つ重要鉱物の一種。 | ネオジム、ジスプロシウム、ユウロピウム、セリウム | 電気自動車モーター、風力タービン磁石、照明およびディスプレイ(蛍光体)、触媒。 | 鉱床が分散しているため採掘が困難。生産が特定の国に集中。 |

トランプ大統領の貿易ドクトリンの進化

この調査は、トランプ大統領の国際商業に対する独特なアプローチの次の章を刻むものです。それは、従来の自由貿易の正統性を深く疑うものです。

トランプ大統領は、政権に復帰した初日からアメリカの貿易政策を再構築してきました。前政権の基盤の上に、彼はすぐさま一般輸入品に10%の関税を課し、アメリカに対して大幅な貿易黒字を抱える国にはより厳しい措置を留保しました。政権は75カ国以上と貿易交渉を行う一方で、中国に対しては245%に達する可能性のある関税をちらつかせています。

米中間の貿易関係は依然として複雑です。

| 年 | 対中貿易赤字(物品貿易、10億ドル) | 対中貿易赤字(物品・サービス貿易、10億ドル) | データソース |

|---|---|---|---|

| 2024 | $295.4 | $263.0 (概算。物品貿易赤字$295.4に基づき、サービス貿易黒字を$32.4と推定) | 米国勢調査局 / USTR / Trading Economics / PolitiFact |

| 2023 | $279.1 (概算。2024年の$295.4が5.8%増加と仮定) | $252.0 | USTR / FactCheck.org / PolitiFact |

| 2022 | $382.9 (物品貿易赤字の変化から推定) | $366.0 | FactCheck.org / US-China Business Council (サービスデータ) |

| 2018 | $418.2 | $378.0 (概算) | EL PAÍS English / FactCheck.org |

今、トランプ大統領は重要鉱物を標的にすることで、経済安全保障と国家安全保障が政権の計算において切り離せない考慮事項になったことを示唆しています。

鉱物戦略をめぐる国内の意見の相違

この調査は、産業界や専門家コミュニティ全体で激しい議論を引き起こしました。

「これらの鉱物へのアクセスが確保されなければ、我々は砂の上に未来を築いているようなものだ」と、防衛関連企業の幹部は、機密性の高い供給契約について率直に語るために匿名を希望し、こう主張しました。「中国が昨年ガリウムの輸出を禁止したとき、それは私たちの防衛産業基盤がいかに脆弱になっているかを露呈しました。」

実際、アメリカの外国への依存度は、いくつかの重要な鉱物に関してほぼ絶対的です。

| 鉱物 | 米国鉱山生産量(メートルトン) | 純輸入依存度 (%) | 年 | 備考 |

|---|---|---|---|---|

| 希土類(REO換算) | 43,000 | 74% (化合物および金属) | 2023 | 生産はカリフォルニア州マウンテンパス。主に中国に依存(2019〜22年の輸入の約72%)。 |

| ガリウム | 0 | 100% | 2023 | 1987年以来、国内での主要生産なし。輸入に依存(金属およびウェハー)。中国は2023年8月に輸出規制を実施。 |

| アンチモン | 0 | 100% | 2024 | 米国は100%輸入に依存。中国は2024年後半に米国への輸出禁止を発表。 |

| マンガン | 0 | 100% | 2023 | 米国は100%輸入に依存。主にガボンから(2018〜2021年のデータに基づく)。 |

| 黒鉛(天然) | 0 | 100% | 2023 | 米国は100%輸入に依存。主に中国から(2018〜2021年のデータに基づく)。 |

しかし、懐疑的な人々は、保護主義的な措置が意図した結果を達成できるかどうか疑問視しています。

「国内生産を迅速に拡大するための現実的な計画がなければ、サプライチェーンの混乱のリスクは非常に高い」と、産業政策を専門とするベテラン経済学者は警告します。「関税だけで精製所や加工施設を魔法のように出現させることはできません。」

批評家は、対象を絞った割当制度と戦略的な例外措置を組み合わせた、よりニュアンスのあるアプローチがアメリカの利益にかなうのではないかと示唆しています。

現実として、中国の加工支配は重要鉱物全体に及んでいます。

| 鉱物 | 中国の世界の加工シェア (%) | データソース/年 備考 |

|---|---|---|

| 希土類元素 (REE) | ~90% | Mining Technology (2025年1月), CSIS (2024年1月), Zimtu Capital (2024年11月), Visual Capitalist (2024年11月), IEA(How China Came to Dominate (2022年4月) レポートより85%) |

| 重希土類 | 99.9% | Benchmark Minerals Intelligence(CSIS (2024年1月), Visual Capitalist (2024年11月) 経由) |

| 精製コバルト | 70% | IEA(Mining Technology (2024年9月) 経由) |

| 精製リチウム | >60% | IEA(Mining Technology (2024年9月) 経由) |

| バッテリーグレード黒鉛 | 99% | IEA(Mining Technology (2024年9月) 経由) |

| ガリウム(製品/精製) | ~90% - 98% | University of Technology Sydney (2023年7月), Tradium (2024年1月), ING Bank (2023年7月), Sourceability (2024年12月), USGS(Quantifying potential effects (2024年10月) 経由、2014年以降>90%) |

| ゲルマニウム(製品/精製) | ~68% - 80% | University of Technology Sydney (2023年7月), Tradium (2024年1月), ING Bank (2023年7月) |

市場の反応:今は苦痛、後で回復力?

自動車メーカーから半導体設計者まで、これらの材料に依存する業界にとって、232条調査は歓迎されない不確実性をもたらします。

「すでに代替調達オプションを検討しています」と、大手電子機器メーカーのサプライチェーン担当役員は打ち明けます。「しかし現実的には、中国の加工能力に代わる短期的な代替手段はありません。」

しかし、先見の明のある投資家にとって、この調査は混乱の中にある潜在的な機会を表しています。

「これはアメリカの鉱業と加工が必要としていた触媒になる可能性があります」と、戦略的材料を専門とする市場アナリストは示唆しています。「この動きはイノベーションの波を引き起こし、企業が重要鉱物加工の形を変える新しい技術とリサイクル方法を開拓するよう促す可能性があります。」

実際、いくつかの米国鉱山会社は、調査の結論を受けて有利な政策変更を予想し、拡張プロジェクトのスケジュールをすでに加速させています。

グローバルサプライチェーンの再定義

アメリカの国境を越えて、この調査は外交的な狼狽を引き起こしました。ヨーロッパの同盟国は潜在的な関税からの巻き添え被害を懸念しており、チリのような鉱物生産国は、より広範な制限から免除される可能性のある新たな二国間協定の可能性を注視しています。

これらの鉱物のグローバル市場は、微妙なバランスの上に存在しています。希土類磁石は、ネオジムやサマリウムコバルトのような合金で作られた強力な永久磁石であり、現代のサプライチェーンの複雑な相互依存関係を体現しています。ほぼすべての先進国経済がこれらの部品に依存していますが、その生産は中国に圧倒的に集中しています。

したがって、232条調査は、単なる技術的な貿易救済措置以上の意味を持ちます。それは、アメリカが純粋に経済的な計算ではなく、戦略的な計算に基づいて、グローバルな材料の流れを根本的に再構成する意図を示しているのです。

今後の課題:戦略的自律か、サプライチェーンの混乱か?

商務省がその活動を開始するにつれて、不確実性が支配しています。アメリカは潜在的に敵対的な供給源への依存度を減らすことに成功するのか、それとも拙速な措置が相互接続された業界全体に意図しない結果を引き起こすのか。

答えは、革命と進化の中間にある可能性があります。最も野心的な国内能力拡張でさえ、加工能力のバランスを有意義に変えるには何年もかかるでしょう。それまでの間、戦略的な備蓄、リサイクルの革新、慎重に調整された貿易措置が、最も現実的な進むべき道を提供するかもしれません。

明らかなのは、消費者のポケットにあるスマートフォンから国境を守る兵器システムまで、アメリカの技術的な未来は、ほとんどの市民が出会ったことのない材料への信頼できるアクセスを確保することにかかっているということです。その意味で、トランプ大統領の鉱物戦略は、何十年もかけて築き上げられてきた脆弱性を遅ればせながら認識したものと言えるでしょう。

ある鉱山会社幹部が言ったように、「グリーン移行であろうと国防であろうと、これらの鉱物を支配する者が未来を支配するのです。この調査は、その支配権がアメリカの手にあるかどうかを判断するためのものです。」

商務省の調査は270日以内に調査結果を提出すると予想されており、これは今後何世代にもわたって世界の鉱物の流れを再構築する可能性があります。