「シリコンの夢」が「政治的現実」に直面する時:アメリカのAI覇権への探求

【ワシントン】 高騰する人工知能開発の世界で、根本的な疑問が浮上している。アメリカ企業は、世界で最も強力なコンピューターチップに優先的にアクセスできるべきなのだろうか?

高度半導体の不足が深刻なレベルに達し、議員らは今やグローバル市場への前例のない介入を検討している。ジム・バンクス上院議員は、国防権限法案(NDAA)の修正案として「国家人工知能のためのアクセスとイノベーションを保証する法案(GAIN AI Act)」を提出した。これは、半導体配分においてアメリカの購入者を優先するための、これまでで最も攻撃的な立法措置となる。

この法案は、輸出業者に対し、海外への販売を行う前に、アメリカの購入者に対し高度チップの先物買い付け権(right-of-first-refusal)を与えることを義務付けるもので、世界で最も洗練されたコンピューティングハードウェアが目的地に到達する方法を根本的に変えるものとなる。法案は特に、合計処理能力が4,800テラFLOPS以上の半導体を対象としており、この基準はデータセンター用アクセラレーターだけでなく、一部のハイエンドゲーミンググラフィックスカードも含む可能性がある。

テラFLOPSは1秒あたり1兆回の浮動小数点演算(FLOPs)を表し、コンピューターの処理能力を定量化するための基本的な指標である。この測定値は、特に要求の厳しいタスクにおいて、システムの計算性能を評価する方法を理解する上で極めて重要となる。

この立法措置は、数ヶ月にわたる政策の混乱の中で登場した。バイデン政権の「AI拡散規則」は、チップ輸出を制限するために1月に施行されたが、5月にはトランプ政権によって撤回された。その後、ホワイトハウスは、特定のチップの中国への販売を許可する代わりに、米国政府に15%の収益シェアを提供するという異例の取り決めを交渉した。

半導体大手NVIDIAは、提案されている規制に強く反対しており、同社広報担当者はこのアプローチを「破滅的なSFに基づいた、自滅的な政策」と呼んだ。同社は、グローバル販売は国内顧客のアクセスを奪うのではなく、アメリカ企業の市場を拡大するものだと主張している。

デジタル主権のアーキテクチャ

NVIDIAの抵抗の背後には、アメリカが人工知能時代にいかに競争すべきかという、より深い緊張関係がある。GAIN AI Actは、AI能力によってますます定義される経済において、計算資源へのアクセスが経済機会そのものへのアクセスに等しいという議員らの認識から生まれたものである。

この閾値は、大規模なAIトレーニングを支えるデータセンター向けアクセラレーターだけでなく、一部のハイエンドゲーミンググラフィックスカードも含むものであり、消費者向けとプロフェッショナル向けAIハードウェアの境界が消滅しているという議員らの理解を反映している。この法案は、市場主導の配分から戦略的資源管理への根本的な転換を表しており、計算能力をコモディティハードウェアではなく、重要インフラとして扱っている。

「我々が目の当たりにしているのは、国家競争力の中心的な要素として、シリコン主権が台頭していることだ」と、進行中の政策の機密性から匿名を希望したある上級半導体業界アナリストは述べた。「問題は、市場の力では達成できなかったことを、立法措置が実現できるかどうかだ」。

この提案は、議員らが外国の購入者がアメリカのイノベーターよりも不公平に優先されていると描写する状況を具体的に標的としており、輸出業者に対し、国際販売を行う前に国内需要が完全に満たされていることを証明するよう義務付ける。この認証プロセスは、チップメーカーと彼らのグローバル顧客ベースとの関係を根本的に変えるだろう。

帯域幅のボトルネックを越えて

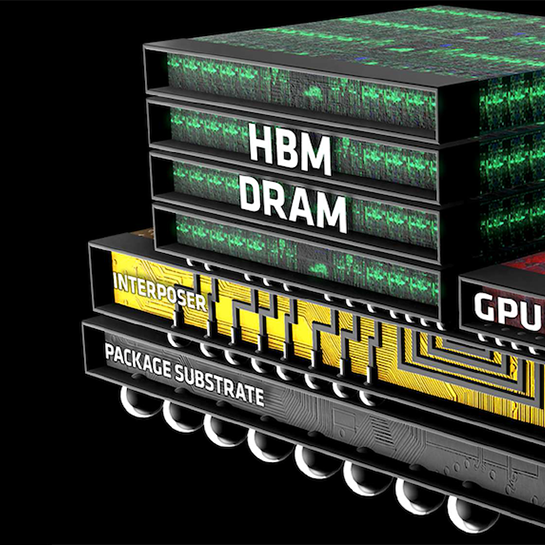

しかし、立法的なレトリックの裏には、いかなる優先的アクセスもすぐには解決できない、より複雑な制約の網がある。半導体サプライチェーンの真の限界は、最終的なチップの割り当てをはるかに超えており、高帯域幅メモリ(HBM)生産、高度なパッケージング能力、そしてこれらのシステムを効果的に展開するために必要な特殊なインフラにおける根本的な能力制約を含んでいる。

現代のAI設備は前例のない規模で電力を消費する。高度なサーバー1ラックで、わずか数年前の従来のデータセンター全体が消費していた電力と同じくらい多くの電力を引き出すことができる。これらのシステムには、洗練された液体冷却インフラ、特殊な配電、および熱管理能力が必要であり、これらを適切に実装するには数ヶ月から数年かかる場合がある。

「チップへの優先アクセスは、電源を供給できなければ意味がない」と、大規模なAI展開に詳しいデータセンターインフラの幹部は説明した。「何百万ドルものハードウェアが倉庫に眠っている顧客を見ている。彼らは稼働に必要な電力容量や冷却システムがないからだ」。

このインフラの現実が、チップの割り当てにおける暗黙のヒエラルキーを生み出しており、メーカーは製品を無期限に保管する可能性のある顧客よりも、すぐに展開できる顧客を当然優先する。台湾積体電路製造(TSMC)の高度なパッケージング能力、特にそのCoWoS技術は、立法上の義務とは無関係に、依然として重要なボトルネックとなっている。

CoWoS(Chip-on-Wafer-on-Substrate)は、高度な3D集積回路パッケージング技術である。TSMCによって開拓されたこの技術は、ロジックや高帯域幅メモリ(HBM)などの複数のチップを、シリコンインターポーザ、そしてサブストレート上に精密に積層・統合することを可能にし、ハイエンド半導体の性能と電力効率を大幅に向上させる。

イノベーションの地政学的計算

この法案は、アメリカの技術輸出規制に協力してきた同盟国との間に重大な外交摩擦を生じさせるリスクがある。日本、韓国、台湾といった国々は、半導体製造における重要なパートナーであり、中国に対する戦略的競争相手でもあるが、米国の戦略目標に協力しているにもかかわらず、二次的な地位に追いやられる可能性がある。

地域別世界の半導体市場シェア。米国、韓国、台湾、中国の優位性を示す。

| 国 | 先端ファウンドリ生産能力市場シェア (2023) |

|---|---|

| 台湾 | 68% |

| 韓国 | 12% |

| 米国 | 12% |

| 中国 | 8% |

さらに重要なことに、この法案は、それが阻止しようとするまさにその傾向、つまりアメリカの影響圏外における代替AIエコシステムの開発を加速させる可能性がある。ファーウェイのAscend 910Cチップのような製品で急速に進歩している中国の国内半導体産業は、米国の規制強化に対応して、さらなる国家支援と市場保護を受ける可能性が高い。

「我々が課すすべての制限は、競合他社に市場機会を生み出す」と、輸出管理政策に豊富な経験を持つ元商務省当局者は指摘した。「我々は、非米国製AIスタックの開発を補助すると同時に、技術的リーダーシップを維持するために必要な同盟国を疎外するリスクを冒している」。

この法案は、半導体生産の複雑な経済学も看過している。そこでは、グローバルな販売量が、技術的進歩を維持するために必要な巨額の研究開発投資を支えている。国際的なアクセスを制限することは、逆説的にアメリカ企業が次世代イノベーションに資金を供給する能力を弱める可能性がある。

市場のダイナミクスとメモリの計算

半導体産業の複雑さは、チップの割り当てを取り巻く政治的な物語をはるかに超えている。SKハイニックスやサムスンといった韓国企業が支配する高帯域幅メモリ(HBM)の生産は、AIシステム展開において最も重要な制約であると言えるだろう。人工知能処理に不可欠な高速データアクセスを可能にするこれらのメモリモジュールは、数週間ではなく四半期や年単位で測定される生産サイクルで稼働している。

高度なパッケージング能力、特にプロセッサとメモリ間の洗練された相互接続を可能にするTSMCのCoWoS技術は、もう一つの根本的なボトルネックである。これらの産業的制約は立法上の介入とは無関係に機能しており、割り当ての優先順位は不足を軽減するのではなく、単に再分配するだけであることを示唆している。

「我々は基本的に、タイタニック号のデッキチェアを並べ替えているようなものだ」と、ある半導体設備会社の幹部は述べた。「根本的な制約は産業能力であり、割り当ての優先順位ではない」。

投資環境と戦略的ポジショニング

この変化する情勢を乗り切る投資家にとって、法案が可決される可能性は、従来の半導体銘柄をはるかに超えるいくつかの明確な機会とリスクを生み出す。電力および冷却インフラに特化した企業は、データセンター運営者が新しい割り当てスキームの下でチップの潜在的な納入に備えてサイトを急いで準備するため、不均衡に恩恵を受ける可能性がある。

半導体設計企業(例:NVIDIA)、製造企業(例:TSMC)、インフラ企業(例:Vertiv)の過去2年間の比較株価パフォーマンス。

| 企業名 | 2024年パフォーマンス | 2025年年初来パフォーマンス (2025年9月時点) | 過去12ヶ月間 (TTM) パフォーマンス (2025年9月時点) |

|---|---|---|---|

| Nvidia (NVDA) | 178.80% | 23.36% | 58.03% |

| TSMC (TSM) | 92.56% | 17.77% | 38.44% |

| Vertiv (VRT) | 136.82% | 18.24% | 66.93% |

メモリメーカー、特に高帯域幅メモリを生産する企業は、チップの割り当ての優先順位に関わらず、根本的なボトルネックが継続するため、持続的な価格決定力を享受する可能性がある。この法案は、アメリカの半導体製造能力への投資を加速させ、設備メーカーや特殊材料企業に恩恵をもたらす可能性がある。

この提案はまた、グローバルなテクノロジー市場の二極化を推進し、異なる規制環境に最適化された独自の製品ラインを生み出す可能性がある。この傾向は、複雑なコンプライアンス要件を管理できる企業に恩恵をもたらす一方で、規制に関する専門知識と規模を欠く小規模なプレーヤーには不利に働く可能性がある。

「我々は、半導体のロードマップがシリコンバレーだけでなく、ワシントンでも書かれるようになる世界に向かっている」と、あるテクノロジー投資ストラテジストは述べた。「技術的および政治的複雑さの両方を乗りこなせる企業は、持続可能な競争優位性を構築するだろう」。

金融市場は、国際的な収益源、特に中国市場への露出が大きい企業について、より大きな変動性を織り込む必要があるかもしれない。現在、中国向けの特定のチップ販売を規定している15%の収益シェア契約は、財務計画にさらなる複雑さを加える。

イノベーションの絶対的要件

GAIN AI Actは、技術的リーダーシップが地政学的な影響力をますます左右する時代において、自由市場の原則と国家安全保障の絶対的要件のバランスを取ろうとする広範な闘いを反映している。しかし、この法案の二元的なアプローチ、つまり「アメリカの購入者が最初、他は二の次」という考え方は、グローバルサプライチェーンの微妙な現実に対処するには不十分であることが判明するかもしれない。

代替アプローチとしては、割り当ての優先順位付けではなく、アメリカの半導体インフラへの的を絞った投資や、同盟国とのより深いパートナーシップを通じて、生産能力の拡大に焦点を当てることなどが考えられる。このような戦略は、安全保障上の目標を維持しながら全体の供給量を増加させ、現在の提案に内在するゼロサムの力学を回避できる可能性がある。

議会が法案の長所を議論するにつれて、それを推進する根底にある力、すなわち人工知能の能力と国家競争力の交差点は、さらに激化するだろう。問題は、アメリカの政策がこれらの技術トレンドに単に反応するのではなく、それを形成するのに十分な速さで進化できるかどうかだ。

アメリカ全土のサーバーファームや、シリコンバレーのベンチャー資金による研究所において、アメリカのイノベーションの未来は、ワシントンの委員会室で下される決定にますます左右される。チップはどこに落ちるかは運次第かもしれないが、どこに最初に落ちるかは、もはや市場原理だけでなく国家戦略の問題となっている。

投資テーゼ概要

| 項目 | 要約と分析 |

|---|---|

| 法案そのもの | NDAAの修正案で、商務省が「先端集積回路」の輸出許可制度を設立する。主要な義務:米国の先物買い付け権の証明、米国への納品遅延なし、海外へのより有利な条件なし、輸出は米国企業を損なうものであってはならない。「先端」を技術的閾値(例:TPP ≥ 2,400)で定義し、最も強力なチップ(例:TPP ≥ 4,800)についてはライセンスを拒否する方針を定める。 |

| 直近の状況 | 5月に商務省がバイデン時代の「AI拡散規則」を撤回したことに続く動き。ホワイトハウスは以前、一部の対中販売について米国政府に15%の「取り分」を認めていた。NVIDIAは広範な拡散規制に反対している。中国の購入者は依然として適合部品(例:H20)を求めているが、政治的要因により需要は変動しやすい。 |

| 著者見解:法律の性質 | これは供給能力の法律ではなく、キュー管理の法律である。2026年の真のボトルネックはHBM供給、先端パッケージング、電力/冷却インフラであり、この法律は納期を再編するが、物理的な制約を追加するものではない。 |

| 著者見解:予想される結果 | 議会の調整プロセス中に骨抜きにされ、例外規定が設けられると予想される。最終的な法律は「先物買い付け権」の原則を維持するだろうが、拒否の閾値は商務省のガイダンスに委ねられ、WTOや政治的反発を避けるため同盟国は除外されるだろう。 |

| 著者見解:ベンダーへの影響 | コンプライアンスの摩擦が大幅に増加する(弁護士を要する書類作成)。NVIDIA/AMDのような企業は、技術的閾値を回避するため、より地域固有のSKU(例:H20、5090D)を作成し、運転資本とSKUの複雑さを増加させるだろう。 |

| 著者見解:中国による代替 | 中国による代替が加速する(ファーウェイ、カンブリコンが規模を拡大)が、特に大規模なトレーニングにおいて性能のフロンティアでは依然として遅れをとっている。米国の堀は維持されるが、中国のTAM(Total Addressable Market)は国内プレーヤーにとってより固執しやすいものとなる。 |

| 著者見解:真の勝者 | データセンターインフラが真の設備投資の勝者である。AIの電力需要が液体冷却、オンサイトガス、先進的な原子力PPAへの投資を推進している。MW規模の電力と冷却改修のリードタイムは、チップの書類手続きよりも大きな展開のボトルネックである。 |

| サブセクターポジショニング:GPU | 基本ケース:米国のハイパースケーラーが優先される。中国からの収益は「停止・開始」となる。グローバルな受注残と新しいロードマップ(Blackwell/Rubin)が緩衝材となる。格下げされた中国向けSKUのマージンに注目。 |

| サブセクターポジショニング:ファウンドリ/パッケージング | CoWoS(先端パッケージング)は2026年までボトルネックのままである。米国におけるパッケージングの国内回帰は2027年以降の緩和であり、短期的な解決策ではない。 |

| サブセクターポジショニング:メモリ(HBM) | HBMは引き続き主要な隘路である。価格/ミックスの追い風は継続する。メモリセグメントにおいて最も明確なAIエクスポージャー。 |

| サブセクターポジショニング:電力/熱管理 | 液体冷却およびMW規模の電力ボトルネックからの明確な長期的上昇気流。根本的な需要は過小評価されている可能性が高い。 |

| サブセクターポジショニング:ネットワーキング/光 | 「先物買い付け権」政策の影響を受けない。AIラックの密度が高まるにつれて、800G+光トランシーバとファブリックの需要が高まる。 |

| サブセクターポジショニング:中国AIシリコン | 政策に牽引された中国における構造的なシェア獲得だが、ソフトウェア/ツールチェーンの摩擦と性能ギャップがグローバルな野望を制限する。高い変動性。 |

| シナリオA:骨抜き | 同盟国は除外され、商務省は裁量権を保持する。影響=中国以外でのユニット損失ではなく、管理上の摩擦。インフラをオーバーウェイト、中核のNVIDIA/TSMCはホールド。 |

| シナリオB:強硬派通過 | 輸出拒否が中国以外にも影響を及ぼし、主力GPUに潜在的な付随的影響。短期的な米国の価格決定力は高まるが、中国による代替とグレー市場の加速。輸出依存度の高い銘柄を縮小し、HBM/インフラにシフト。 |

| シナリオC:法案が停滞 | 現状(中国への15%取り分)が継続する。グローバルAIサプライチェーンに安心感からの上昇。インフラ強気シナリオに変更なし。 |

| 監視すべき主要リスク | 1. 電力網のサプライズ(急速な電力建設):インフラ/GPUに強気。 2. 中国の政策転換(強制的な国内シリコン利用):米国チップTAMに弱気。 3. 法的/WTOによる異議申し立て:影響を抑制。 4. パッケージングショック(例:地震):GPU供給に大きな下落要因。 |

| 主要業績評価指標(KPI) | 1. 閾値と除外規定に関するNDAAMの最終文言。 2. BISのライセンス発行頻度と拒否率。 3. SKハイニックス/TSMCからのHBM/CoWoS開示。 4. 事業者からのMW稼働状況、冷却システム受注、原子力PPA。 5. NVIDIA/AMD決算における中国売上ミックス。 |

| 結論:政策 | この法案は書類手続きと納期に噛みつく「実効性のある象徴」であり、供給の物理的制約ではない。より軟化した最終版を予想する。 |

| 結論:戦略 | インフラの希少性(HBM、パッケージング、電力/冷却)をオーバーウェイトし、中核的な長期的テーマ銘柄(NVIDIA/TSMC)を維持しつつ、中国エクスポージャーを戦術的に管理する。 |

| 結論:中国 | 国内チップはより速くギャップを埋めるが、最先端トレーニングには依然として12-24ヶ月間NVIDIAが必要である。中国エクスポージャーは戦術的であり、テーゼを決定するものではない。 |

投資助言ではありません