Intelの大胆なアリゾナの賭け:米国製初の2nmチップがアメリカを再び頂点に導く可能性

半導体競争が激化する中、チップの巨人Intelは新18Aプロセスで製造されるPanther Lakeを発表。

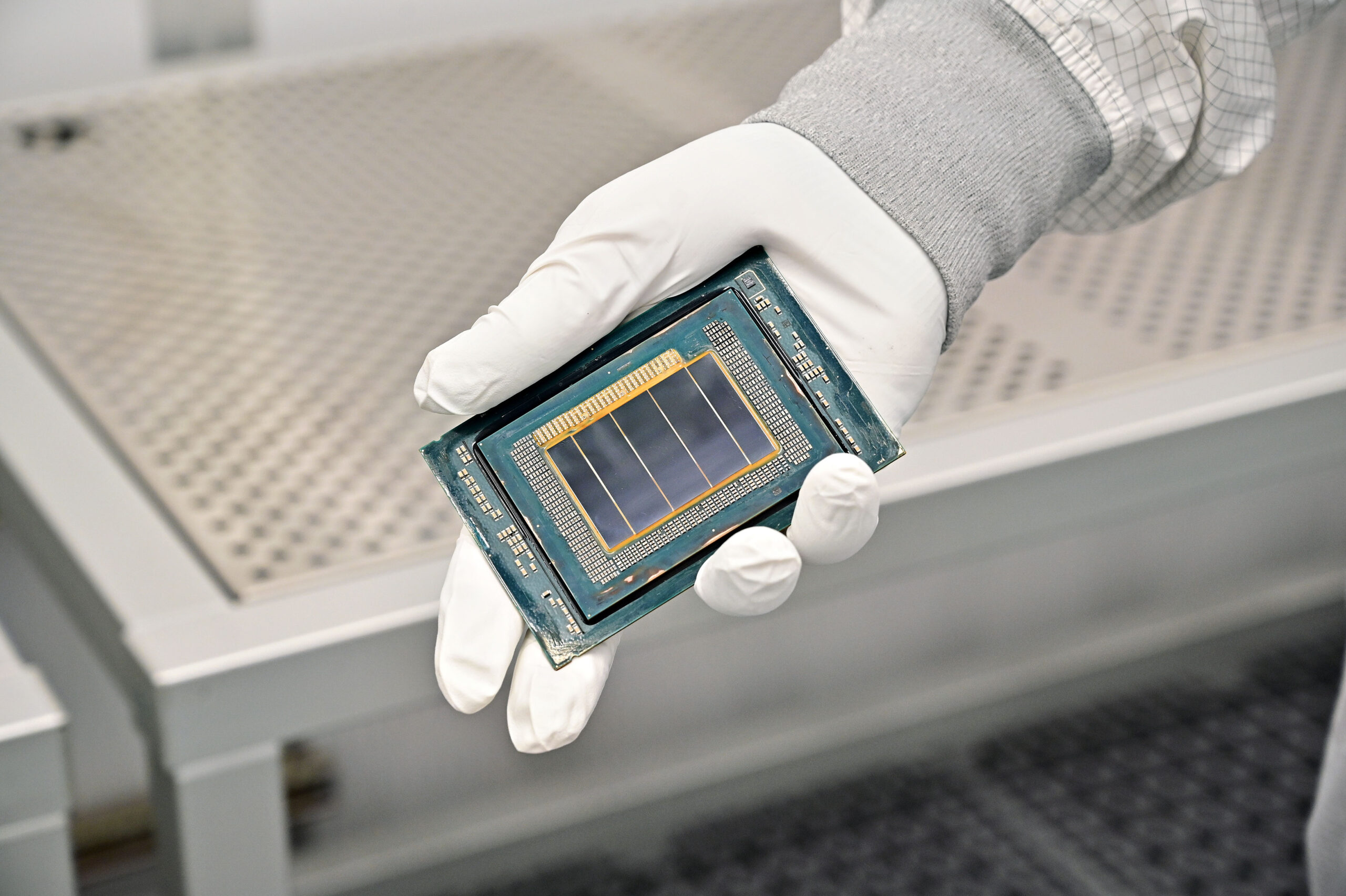

アリゾナ州チャンドラー — Intelは今、半導体戦争において大胆な賭けに出ました。10月9日、同社はPanther Lakeを発表。これは、設計から製造まで完全に米国内で行われるノートPC用プロセッサーです。これは単なる新製品発表ではありません。Intelにとっては、長年巻き返しを図ってきた後、かつて手中に収めていた技術的優位性を再び取り戻す準備ができたという声明なのです。

Panther Lake Core Ultra 3は2026年1月までに消費者向けデバイスへの出荷が予定されており、Intelの18Aプロセスノードで製造される初のチップとなります。この新しいシリコンは、Intelが米国全体で進めている1000億ドル規模の拡張プロジェクトの一環である、チャンドラーの大規模施設Fab 52から生まれます。Intelはこれにより、背面電力供給や次世代トランジスタなどの画期的な技術を特徴とする、国内でこれまで生産された中で最も先進的なチップを約束しています。アナリストは、これらの革新が、一時的とはいえ、台湾積体電路製造(TSMC)に対してIntelに稀なリードをもたらす可能性があると指摘しています。

ある半導体アナリストは「これは、PowerPointのスライドが実際のシリコンになる瞬間だ」と冗談めかして語りました。「もしIntelが歩留まりと電力効率を達成すれば、少なくともしばらくの間は、再びプロセスリーダーシップを握ることができるだろう。」

裏面からの電力供給:Intelの秘密兵器

では、このチップを特別なものにするのは何でしょうか?その核心にあるのは、IntelがPowerViaと呼ぶ技術です。これは交通の流れを迂回させるようなものだと考えてください。従来のチップは、データと電力を同じ「道」(ウェハーの表面)で送るため、混雑が生じていました。Intelは、電力供給をチップの裏面に移動させることで、文字通り常識を覆しました。これにより、信号用のスペースが確保され、電圧損失が低減されます。これは理論上、効率と性能の両方を向上させます。

タイミングもIntelにとっての切り札となるかもしれません。TSMCの競合するN2ノードは2025年後半に量産が予定されていますが、背面電力供給は搭載されません。このアップグレードは、2026年後半に登場するA16ノードまで現れません。もしIntelが約束を果たせば、同社はワットあたりの性能で12~18ヶ月の先行優位を享受できる可能性があります。

PowerViaと並行して、Intelは10年以上ぶりの新しいトランジスタ設計であるRibbonFETを展開します。この「ゲートオールアラウンド」構造は、電流リークを低減し、スケーリングを容易にします。これもまた、シリコン1平方ミリメートルあたりからより多くの性能を引き出す方法の一つです。

これらの進歩が、ノートPCの購入者が最も注目する指標であるバッテリー駆動時間の延長に実際に繋がるかは、まだ検証が必要です。初期生産チップは、歩留まりのためにクロック速度を犠牲にすることが多く、ノートPCは熱的なトレードオフに対する許容度が低いからです。

AI競争:Intelは180 TOPSを目指す

今日、性能は単なる生の高速度だけではありません。Panther Lakeは、CPU、GPU、およびニューラルエンジン全体で最大180兆回の演算(TOPS)を実行できるように設計されています。Intelはこれを「プラットフォームTOPS」と称し、NPUの数値のみを強調する競合他社に反論しています。その理由は?現実世界では、AIワークロードは専用のAIシリコンで実行されるのではなく、グラフィックスプロセッサーにバウンスされることが多いためです。

しかし、Intelの道のりは楽ではありません。すでに市場に出回っているAMDのRyzen AI 300は、約50 TOPSを提供しつつ、電力効率に優れています。2026年初頭に登場予定のQualcommのSnapdragon X2 Eliteは、ARMの優れたバッテリー駆動時間の定評に頼り、80 NPU TOPSを目標としています。AppleのM4は38 NPU TOPSに留まるかもしれませんが、Appleのハードウェアとソフトウェアの緊密な統合のおかげで、バッテリー駆動時の持続性能において依然として最高の基準を確立しています。

あるアナリストは「TOPSの数値だけでは意味がない」と警告しました。「メモリ帯域幅、熱設計、ソフトウェアの成熟度が、180 TOPSが速く感じるか、それとも単にスライド上で見栄えが良いだけか、を決定する。」

最大限の柔軟性を確保するため、Intelはモジュール式のマルチチップレット設計に賭けています。18Aで製造されるコンピュートダイにはCPUコア、NPU、メディアエンジンが搭載され、他のタイルはグラフィックスとI/Oを処理します。このアプローチは歩留まりとコストに貢献しますが、一体型設計と比較して遅延が生じる可能性もあります。

1億4300万台の行方

賭け金は莫大です。アナリストは、2026年に約1億4300万台のAI対応PCが出荷され、これはPC市場全体の約半分を占めると予測しています。このAI対応マシンへのシフトは、Windows 10が2025年10月にサポート終了を迎える前に、企業がアップグレードを進めることによって部分的に加速されます。Intelにとって、ここでの市場シェアのわずかな増加でも、数十億ドルの売上につながる可能性があります。

もしPanther Lakeが、例えば、瞬時の背景ぼかしを伴うビデオ通話、より速いコンテンツ作成、デバイス上のAI要約といった実世界のユースケースで輝けば、企業のリフレッシュサイクルの波に乗ることができるでしょう。デバイス上のAIは、速度だけでなく、遅延を減らし、プライバシーを向上させ、継続的なクラウドコストを回避します。これは、規制の厳しい業界や予算を重視するIT部門にとって特に魅力的です。

アリゾナが最前線

Intelの新しいFab 52は、単なる工場ではありません。これは、最先端のロジックチップを大規模に生産できる唯一の西洋圏の施設であり、地政学的に重要な意味を持ちます。パンデミック時の供給不足と台湾を巡る緊張の高まりを受け、ワシントンは半導体の自給自足を国家安全保障上の優先事項としました。

チャンドラー工場は2025年後半に量産を開始し、年末までに顧客への出荷、2026年初頭にはより広範な供給が予定されています。成功すれば、Intelの莫大な設備投資が正当化されるだけでなく、ファウンドリー事業への外部顧客も引きつけるでしょう。これは、TSMCやSamsungに対して巻き返しを図ろうとIntelが必死になっている分野です。

一方、失敗すれば、Intelが技術の刷新、生産能力の拡大、ビジネスモデルの再構築を一度にすべて進めることで、手を広げすぎたのではないかという疑念が再燃することになります。

2026年の注目点

投資家はIntelのマーケティングに耳を傾けるだけではいけません。Panther Lakeが期待に応えるかどうかを示すいくつかの重要な兆候があります。バッテリー駆動時間に対して性能を標準化した独立したレビューが決定的に重要になるでしょう。単一の派手なショーケースデバイスよりも、Dell、HP、Lenovoといった主要OEMでの設計採用の広がりがはるかに重要です。そしてもちろん、歩留まりとクロック速度が、Panther Lakeが業界標準となるか、それとも短命な実験に終わるかを決定するでしょう。

予測不能な要因はARMです。QualcommはWindows互換性を改善し、自身の効率性の優位性を追求しています。もしARMベースのWindowsノートPCが、より長いバッテリー駆動時間を維持しつつ性能面で同等に達すれば、Intelの数十年にわたるx86の優位性は、最も価格決定力が必要とされる時期に侵食される可能性があります。

アナリストは投資家に対し、Intelの製造上の画期的な成果と市場の見通しを区別するよう警告しています。Fab 52は、Intelが依然として米国で最先端チップを製造できることを証明しており、それ自体が新たなファウンドリー収益源を開拓する可能性があります。しかし、PC市場で持続的なシェアを獲得できるかは、バッテリー駆動時間、ソフトウェア最適化、歩留まりといった実行力にかかっており、これらの要因は実際のデバイスが大規模に出荷されるまで明らかにはなりません。

結論

半導体業界では、書類上のスペックは、世界中のノートPCやデスクトップPCに実際に搭載されるものに比べてほとんど意味を持ちません。Intelの18Aプロセスで製造されるPanther Lakeは、長年Intelが技術的リーダーシップを取り戻すための最も信頼できる機会です。それが永続的な競争優位につながるかどうかは、バッテリー駆動時間、顧客の採用、生産歩留まりという3つの厳しい評価基準にかかっています。

もしIntelがこれらを実現できれば、それは単なる復活劇ではなく、米国の半導体製造の転換点となるでしょう。

自社投資見解

| カテゴリ | 要約と主要ポイント |

|---|---|

| 全体的な見解 | 18Aプロセスで製造されるPanther Lakeは、Intelの巻き返しの信頼できる兆候です。2026年1月の成功裏な大量出荷は、一時的なノードリードを伴う製造上のブレークスルーとなるでしょうが、製品のリーダーシップは未証明です。結果は実行力に左右される二者択一です。 |

| 新規性 | • ノード: RibbonFET + PowerVia(裏面電力供給)を備えた18AをTSMCのA16(2026年下半期)に先行して量産。 • 性能: 約180 プラットフォームTOPS(CPU+GPU+NPU)、約120から増加。 • 製造: アリゾナ州のFab 52で大量生産(HVM)、CHIPS法とセキュアな供給要件に合致。 |

| 市場背景 | • AI-PCの総市場規模(TAM): 2025年に約31%のシェア(約7800万~1億300万台)、2026年までに50%以上(約1億4000万台)に成長。 • 促進要因: Windows 10のサポート終了(2025年10月)が企業向け買い替えサイクルを促進。 • 決定要因: 生のTOPS値よりも体験への実行力(バッテリー駆動時間、ソフトウェアの安定性)。 |

| 競争力(2025年~26年) | • AMD Ryzen AI 300: 約50 NPU TOPS、高いCPU性能/ワット、既存x86の脅威。 • Qualcomm Snapdragon X2: 約80 NPU TOPS、ARMの性能/ワットの脅威。「Windows on ARM」を「十分実用的」にする可能性。 • Apple M4: 性能/ワットにおけるエコシステムベンチマーク。 • プロセス技術の優位性: Intelは18Aの量産で信頼できる短期的な製造上の優位性を持つ。 |

| 技術評価 | • PowerVia: 真の優位性(ルーティングの自由度向上、IRドロップ低減、利用効率改善)。鍵は歩留まり/ばらつき。 • プラットフォームTOPS: CPU/GPU/NPUの組み合わせへの賭けは妥当だが、実際の成功はソフトウェアルーティングと熱設計に依存。 • チップレット(Foveros): SKUの柔軟性と歩留まり向上を提供し、粗利益に貢献。 |

| 財務への影響 | • 売上高/平均販売価格(ASP): AI-PCの構成比率がモバイルCPUのASPを引き上げるはず。 • 粗利益率: ポジティブ(価格決定力、チップレットの選別、セキュアな供給プレミアム)対ネガティブ(第一世代ノードの歩留まり、工場立ち上げコスト)。 • 設備投資/運営費: 高いが必要不可欠(18AのHVMとIntel Foundry Services(IFS)の信頼性のため)。 |

| 強気シナリオ(転換点) | 1. 2026年半ばまでに競争力のある18A歩留まり。 2. 発売時にトップティアOEMでの幅広い採用。 3. バッテリー駆動時間で標準化した際にAMDに対する優位性、ARMに対してほぼ同等。 4. ISVによるエンドツーエンドの低遅延の証明。 5. 18A上のサーバー製品(Clearwater Forest)によるIFSの信頼性向上。 |

| 弱気シナリオ(リスク) | • 歩留まり/熱設計が期待外れ → 低品質部品、OEM採用機会の喪失。 • Windows on ARMが普及の壁を越える → x86への構造的な圧力。 • プラットフォームTOPSがユーザー体験に結びつかない。 • CHIPS法の見通し/資金調達の変化。 |

| 追跡すべき主要KPI | • 18Aの歩留まり/欠陥密度と選別。 • Ryzen AI 300およびSnapdragon X2との比較における、独立したバッテリー駆動時間で標準化された性能レビュー。 • 2026年第1四半期における設計採用の広がりと企業向け市場での存在感。 • Fab 52のウェハー生産数とコスト吸収。 |

| 競争力評価 | • プロセス技術(2025年~26年半ば): Intel優位(裏面電力供給を備えた18Aの量産)。 • CPU性能/ワット: 優位:Apple。2026年上半期のQualcommに注目。 • NPU TOPS: 優位:Qualcomm(生のNPU)。Intelはプラットフォームに賭ける。 • エコシステム: 優位:x86 (Intel/AMD)(2025年)。2026年までに差は縮まる可能性。 |

| 最終評価 | • **画期的か? 製造:はい。**裏面電力供給を備えたクライアント向け製品の量産を競合他社に先駆けて出荷することは業界初。製品:有望だが未証明。 • リーディングか? プロセスリード:可能性が高い。製品リード:まだ(第三者データ待ち)。 |

本情報は投資助言ではありません