シリコンバレーの390億ドルに及ぶ大勝負:フィギュアAIの巨額資金調達が示すロボット革命の金融的転換点

人型ロボットスタートアップ、シリーズCで10億ドル超を調達。投資家は実体AI競争に殺到

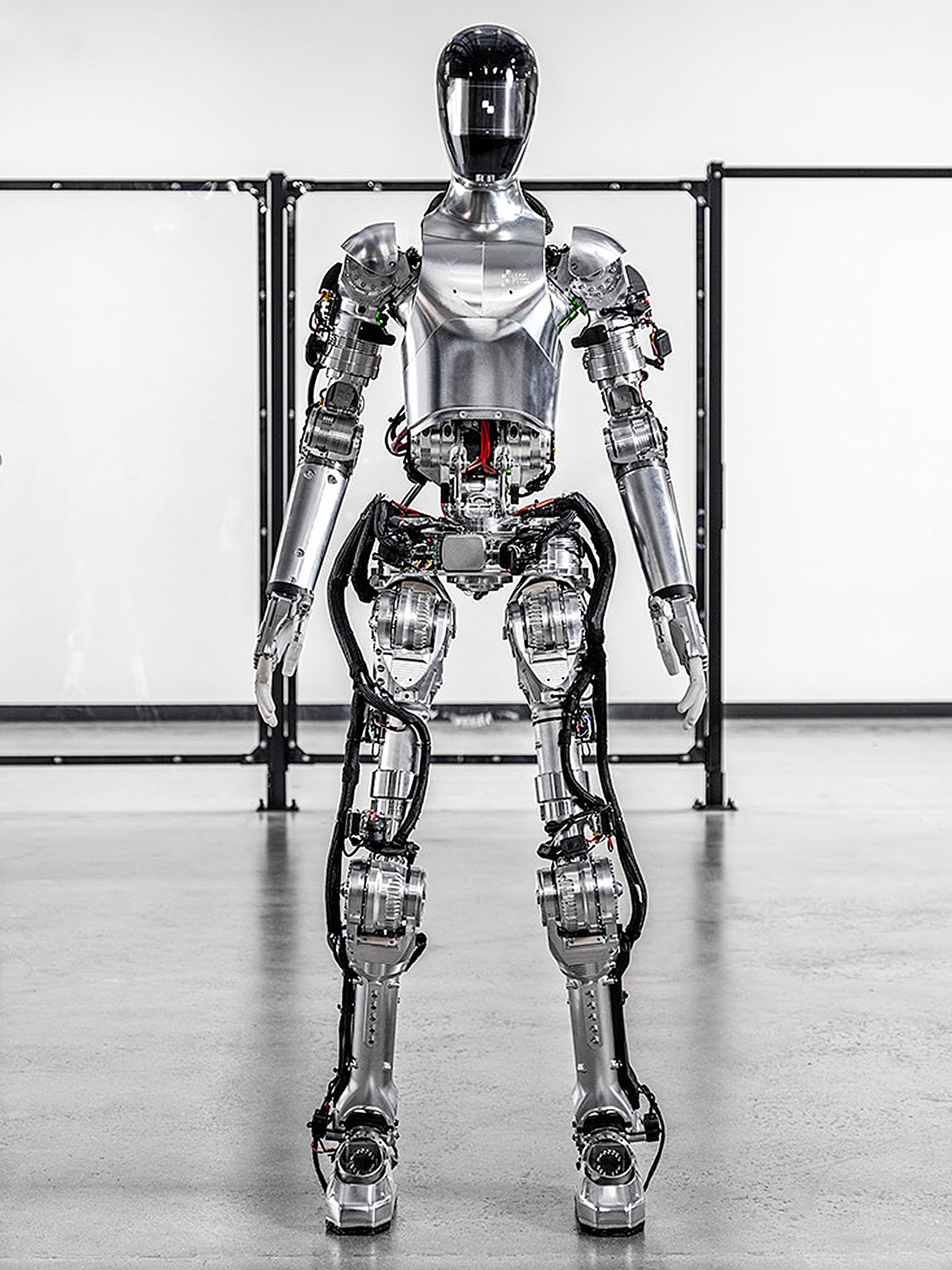

米カリフォルニア州サンノゼ発 — わずか3年前には想像もできなかったような資金調達ラウンドで、フィギュアAIは本日、シリーズC資金調達で10億ドル以上を確保したと発表した。そのポストマネー評価額は390億ドルという驚異的な水準に達し、同社は世界で最も価値のある人型ロボット専業企業としての地位を確固たるものにした。

この天文学的な評価額は、既に収益源を持つ既存のロボット企業を上回るものであり、昨年行われた前回のラウンドにおけるフィギュアAIの評価額26億ドルから15倍以上も増加したことになる。パークウェイ・ベンチャー・キャピタルが主導したこの投資家連合には、NVIDIA、ブルックフィールド・アセット・マネジメント、インテル・キャピタル、クアルコム・ベンチャーズ、通信大手T-モバイル・ベンチャーズなど、テクノロジーインフラの有力企業が名を連ねている。

今回の調達は、ベンチャーキャピタル配分における地殻変動を浮き彫りにする。投資家たちは、飽和状態にある人工知能ソフトウェア分野から数十億ドルを、多くの人々が最後のフロンティアと見なす物理世界で人間と協働できるロボットへと振り向けているのだ。

シリコンバレーの夢と工場の現実が交差するとき

フィギュアAIの創業者兼CEOであるブレット・アドコック氏は、今回のマイルストーンを、同社のヘリックスAIプラットフォームとBotQ製造事業を拡大するための重要なインフラと位置付けている。この資金は、汎用人型ロボットの生産拡大、トレーニングとシミュレーション用の次世代NVIDIA GPUインフラの構築、そして人間の動画データとマルチモーダルな感覚入力に焦点を当てた包括的なデータ収集活動の開始という、3つの主要な取り組みを加速させるだろう。

しかし、その数字は、この評価額に込められた息をのむような期待を明らかにしている。業界アナリストは、390億ドルの株式価値を正当化するためには、フィギュアAIは今後約15,000~25,000台の稼働ロボットを展開し、1時間あたり約30ドルのプレミアムなRaaS (Robotics-as-a-Service) 価格設定を仮定した場合、1台あたり年間約14万4,000ドルの収益を生み出す必要があると示唆している。

Robotics-as-a-Service (RaaS) は、企業がロボットの能力、インフラ、サポートをサブスクリプションベースのサービスとして提供するビジネスモデルである。企業は高価なロボットを購入する代わりに、定期的な料金を支払うことで自動化にアクセス・利用でき、設備投資から運営費用モデルへと移行する。これにより、ロボティクスはより利用しやすくなり、ユーザーの初期投資を削減する。

これは、フィギュアAIが今後3~4年以内にデモンストレーション段階から産業規模の展開へと移行しなければならないことを意味し、ロボティクス史上最も積極的なスケールアップ軌道の一つとなるだろう。

実体AI (エンボディドAI) のゴールドラッシュが加速

フィギュアAIの巨額資金調達は、人型ロボティクスへの広範な資本移動の頂点に位置する。アプトニークは2月にGoogleの参加を得て3億5,000万ドルを確保した。1X (ワンエックス) はNEOアンドロイド向けに1億ドルを調達。中国のロボット企業フーリエ・インテリジェンスは8億ドルのシリーズEを完了した。このパターンは紛れもない。ベンチャーキャピタルは、AIのデジタル知能と物理世界での実用性の間のギャップを埋めることを約束する企業へと殺到しているのだ。

人型ロボットスタートアップへのベンチャーキャピタル資金は、近年飛躍的な成長を遂げている。

| 年 | 調達総額 (USD) |

|---|---|

| 2023年 | 3億8,000万ドル |

| 2024年 | 9億9,900万ドル以上 |

| 2025年 (年初来) | 20億ドル以上 |

この投資急増を後押しする要因はいくつかある。基盤モデルの成熟により、汎用ロボット制御が理論的に実現可能となり、狭義のルールベースの自動化から一歩進んだ。同時に、物流・製造業における労働力不足が、24時間365日稼働する自動化された労働力に対する真の企業需要を生み出している。先進国における高齢化は、この傾向をさらに加速させるばかりだ。

実体AI(エンボディドAI)とは、物理的な身体を持ち、現実世界を知覚し、相互作用し、学習することを可能にする人工知能システムを指す。主にデジタル環境で動作する従来のAIとは異なり、実体AIは物理的な経験と行動を通じて知能を発達させ、より堅牢で文脈を意識した理解へとつながる。

地政学的側面は、さらに緊急性を加えている。中国が実体AIの開発を明確に国家支援していることは、テクノロジー競争の力学を生み出し、両国(米国と中国)は人型ロボティクスを戦略的に重要なインフラと見なしている。輸出規制とサプライチェーンの二分化は、既に業界における考慮事項として浮上している。

市場の力学が示す、可能性と危険性

NVIDIAが複数の人型ロボット企業の資本構成に名を連ねていることは、同社にとって極めて重要なプラットフォーム戦略を示唆している。このチップ大手NVIDIAのGR00T基盤モデルとIsaacシミュレーションプラットフォームは、ロボット知能をトレーニングするための事実上のインフラとなりつつあり、ロボットの導入成功がGPU需要を促進し、同時に高度なコンピューティング能力がロボットの可能性を解き放つという、相利共生の関係を築いている。

しかし、評価額の状況は、実際の収益との間に顕著な格差があることを示している。数十年にわたる開発と実際の商業展開にもかかわらず、20億ドル未満で買収されたボストン・ダイナミクスは、フィギュアAIの理論上の評価額とは比較にならないほど低い。この格差は、投資家が将来の収益だけでなく、プラットフォームの優位性とデータネットワーク効果も織り込んでいることを示唆している。

競争環境は流動的だ。テスラのOptimusプログラムは、大きな宣伝効果を生み出しているものの、検証可能な外部展開は限定的だ。アジリティ・ロボティクスは、AmazonやGXOロジスティクスとの提携を通じて、有料の商業利用における最も信頼性の高い証拠を示している。一方、中国の競合企業は、技術的優位性に関わらず、国家支援と国内市場アクセスから恩恵を受け、急速な規模拡大を可能にする可能性がある。

投資の計算はインフラ戦略を指し示す

投資家連合の構成は、純粋な財務的リターンを超えた戦略的な位置づけを明らかにしている。NVIDIAの参加は、コンピューティングインフラのアラインメントを保証する。T-モバイルのような通信事業者は、人型ロボットをエッジコンピューティングノードとして提案している。ブルックフィールド・アセット・マネジメントのような産業パートナーは、彼らの広大な不動産ポートフォリオ全体にわたって展開場所を提供する可能性がある。

このことは、フィギュアAIを従来のロボットメーカーというよりも、AIスタック、製造プロセス、展開インフラを管理する統合されたプラットフォーム企業として位置付けている。Appleのような垂直統合モデルは、実行が成功すれば持続可能な競争優位性をもたらしうるが、主要コンポーネントの性能が低い場合にはリスクも集中させる。

製造能力は、最も喫緊の実行課題となる。アクチュエーター生産の規模拡大、自動車グレードの信頼性の達成、そして90%を超える初回歩留まりの維持が、フィギュアAIが資本を実際の展開ユニットへと転換できるかを決定するだろう。BotQ製造への取り組みは、過去にハードウェアの複雑さとコスト管理に苦しんだ多くのロボット企業の墓場という課題に直面している。

将来を見据えた投資への示唆

市場アナリストは、フィギュアAIの資金調達成功からいくつかの投資テーマが浮上していると示唆している。第一に、ロボットのサプライチェーンは大幅な拡大を控えており、部品サプライヤー、センサーメーカー、専門ソフトウェアプロバイダーに機会が生まれるだろう。安全認証からフィールドサービスインフラに至るまで、ロボット導入を可能にする企業は需要の加速を見るかもしれない。

第二に、労働経済への影響は複数のセクターを再構築する可能性がある。物流不動産投資信託(REIT)は、人間とロボットの協働に最適化された施設から恩恵を受けるかもしれない。逆に、自動化がより利用しやすくなるにつれて、労働集約型産業は潜在的な利益率圧迫に直面する。

第三に、国際的な競争力学は、地域的なテクノロジーハブが出現することを示唆している。欧州企業は、米国と中国のエコシステムがそれぞれ独立して規模を拡大する中で、買収機会を見出すかもしれない。防衛・航空宇宙分野への応用は、現在の展開では明示的に言及されていないものの、重要な戦略的価値を持つ長期的な隣接分野となる。

現実との乖離を乗り越える

業界のオブザーバーは、フィギュアAIの評価額に相当な実行リスクが内在していると指摘している。管理されたデモンストレーションから高稼働率の商業展開への移行には、これまでロボット導入を制限してきた信頼性、安全性、そして保険に関する課題の解決が不可欠だ。平均故障間隔(MTBF)は数千時間に達する必要がある一方で、サービス問題に対する1時間未満の対応時間を維持しなければならない。

規制環境は不確実なままだ。人型ロボットが工場のケージから出て協働環境へと移行するにつれて、安全基準、賠償責任の枠組み、そして保険要件は急速に進化するだろう。コンプライアンス機能を製品化する企業は、法人営業サイクルにおいて大きな競争優位性を獲得する可能性がある。

顧客側の経済性もまた、重要な要因となる。早期導入企業はロボット労働力に対し1時間あたり約30ドルのプレミアム価格を支払うかもしれないが、長期的な存続には、福利厚生や間接費を含む人間の賃金と競争するため、1時間あたり10~15ドルに近づくコストが必要となる。この価格圧縮の時限は、規模拡大フェーズにおける粗利益の持続可能性を試すことになるだろう。

フィギュアAIが前例のない資本投入を呼び込むことに成功したことは、AI対応ロボットにおける真の技術的進歩と、実体知能が次の主要なプラットフォームシフトを意味するというベンチャーキャピタル業界の認識の両方を反映している。同社がこの財務基盤を、その評価額を正当化するために必要な大規模な商業展開へと転換できるかどうかが、人型ロボットセクター全体の先行指標となるだろう。

その賭け金は、個々の企業の業績を超え、ますます自動化される世界における仕事の未来、製造業の競争力、そして技術的優位性といった根本的な問題にまで及ぶ。

ハウス・インベストメント・セオリー(社内投資見解)

| 項目 | 分析概要と主要データ |

|---|---|

| 取引概要 | フィギュアAIのシリーズC、10億ドル超を調達。ポストマネー評価額は390億ドル。 |

| 評価額の計算 | 産業規模を示唆: 3~4年以内に15,000~25,000台の稼働ロボットが必要。 前提: 年間4,800時間稼働、1時間あたり30ドル = 1台あたり年間14万4,000ドルの収益。評価額を正当化するには22億~33億ドルの収益(将来予想収益の12~18倍)が必要。 |

| セクターの背景 | トレンド: 資本はLLM(大規模言語モデル)のみから実体AI(アプトニーク3億5,000万ドル、アジリティは4億ドル目標、1Xは1億ドル)へと移動。NVIDIAがエコシステムを育成。 突出した存在: フィギュアAIの390億ドルは同業他社より桁違いに高く、プラットフォームのリーダーシップ、データ権利、製造能力を織り込んでいる。 |

| シフトの根本原因 | 1. 実行可能なVLA(視覚言語行動)スタック: GR00Tクラスのモデル+シミュレーション(例:フィギュアAIの「ヘリックス」)により、プラットフォームをまたいだスキル転移が可能に。 2. マクロな労働力プレッシャー: 企業(Amazon、GXO、自動車OEM)は現在、人型ロボットの試験導入に予算を計上。 3. 産業政策: 中国は実体AIを補助金で支援。米国・カナダは戦略的自動化を推進。 |

| 強気シナリオ | • 倉庫/既存工場: 人型は既存の作業セルに対する普及戦略となる。 • データフライホイールによる堀: 大規模な実環境データ収集が最も急速に複合効果を生む。 • チップ/コンピューティングの共生: NVIDIAのGR00Tロードマップに乗ることで、機能実現までの時間を短縮。 |

| 懐疑的なリスク | • 汎用自律性の幻想: 導入は今後何年もの間、特定のタスク群に限定されるだろう。 • 製造歩留まりとMTBF: アクチュエーター/ハンドを自動車グレードの信頼性(90%以上の歩留まり、1,000時間以上のMTBF)に拡大することが重要。 • GPUへの依存: 粗利益はNVIDIAの価格設定/供給に左右される。 • 安全性/保険: 一度でも目立つ事故が発生すれば市場が凍結する可能性。 |

| 創業者向け戦略 | 1. 90~93%の自律性を許容できるニッチ(例:パレット運搬)を選ぶ。 2. ロボット単体だけでなく、作業セル全体(フェンス、充電器など)を設計する。 3. SaaSのようにデータエンジンを計測する(自律性比率、介入回数など)。 4. ハードウェアではなく、成果に対して課金する(例:1時間あたり約30ドルを基準に)。 5. 自動車OEMのように、スペアパーツとフィールドサービスを計画する。 6. 各業界で1社の「デザインパートナー」と共同開発する。 |

| VCデューデリジェンスチェックリスト | 製品/技術: 自律性比率、アシスト時間、安全監査、MTBF/MTTR(平均復旧時間)、シミュレーションと現実のギャップ。 製造: 初回歩留まり、アクチュエーターの部品コスト曲線、月間生産ライン速度。 商業: ロボット稼働時間あたりの粗利益、パイプラインの質(有料パイロット契約)、賠償責任保険の条件。 |

| フィギュアAIに特化した見解 | 強み: 投資家連合(NVIDIA、ブルックフィールド)がトップダウンのチャネルを可能に。垂直統合(ヘリックス+BotQ)により、より速い開発サイクルと低COGS(売上原価)を推進する可能性。 リスク: 2024年の26億ドルから大幅なステップアップ。12~18ヶ月以内に数千台の有料で高稼働率のロボットが必要。さもなければ今回の調達は時期尚早に見えるだろう。 |

| 競争環境 | • テスラ Optimus: 高い野心とPR力。外部での検証可能な証拠は限定的。 • アジリティ・ロボティクス: 実際の有料作業における最も信頼性の高い証拠(GXO/Amazon)。 • アプトニーク: 強力な製造ノウハウ(Jabil)。 • 1X: サービス/アンドロイド志向。 • 中国勢: 政策支援による生産量。急速な国内展開が予想される。 |

| 市場への示唆 | • 価格設定: 早期導入企業は1時間あたり約30ドルを支払う。2027年までに1時間あたり12~15ドルに圧縮されるだろう。 • 標準/保険: 決定権を持つ存在となる。事故報告と第三者認証が求められる。 • 勝者の呪い: サービス提供できないパイロット契約を獲得し、評判を大きく損ねるリスク。 |

| 結論 | 一過性のものではなく、セクター全体の加速。390億ドルの評価額は、数千台規模の有料での稼働という基準を設定している。短期的な勝者は、まず倉庫/工場において、稼働時間、安全性、サービスで地道に優れている企業となるだろう。 |

投資助言ではありません